Автомобиль с историей

Сегодня покупатель даже новой машины не может быть уверен, что она не заложена банку. Я выяснил, как надо проверять «залоговую историю» авто.

С расцветом в стране института автокредитования, когда 40-50 процентов новых автоприобретаются на заемные деньги, а часть «отдается» финучреждениям в качестве обеспечения других кредитов, купить заложенную в банк машину — проще простого.

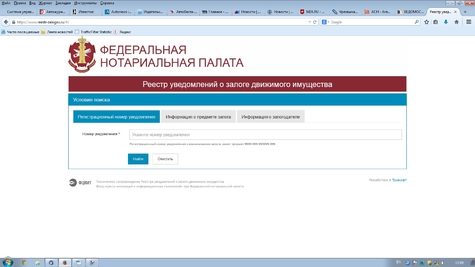

И самое печальное, что сегодня со стопроцентной гарантией узнать, заложен автомобиль или нет — нельзя. И это несмотря на то, что с 1 июля в стране работает в открытом доступе Единый электронный реестр регистрации уведомлений о залогах движимого имущества.

Но ресурс до сих пор, похоже, работает в тестовом режиме. По крайней мере, забив туда стопоцентно находящийся в залоге автомобиль, я получил унылое «всего найдено 0 записей, уточните условия поиска». И это при том, что ПТС авто находится в сейфах очень известного банка. Но даже когда этот портал (самый главный источник федерального уровня, между прочим!) заработает, совершенно не факт, что заложенный автомобиль будет в нем числиться!

Дело в том, что закон не обязывает кредитные организации подавать в реестр сведения о находящихся у них в залоге машинах, а только рекомендует это делать. Но банки не спешат поделиться такой информацией. И не потому, что придется потратиться (каждое уведомление обойдется банкиру в 100 рублей, что даже при большом портфеле выданных кредитов не очень разорительно). Просто резону суетиться нет. Банк даже не станет разыскивать мошенника, продавшего заложенный автомобиль, а просто изымет его у нового владельца. Суды здесь в 99% случаев стоят на его стороне, а не добросовестного приобретателя.

— Тот факт, что залоговый автомобиль на момент предъявления банком требований находится в распоряжении лица, которое не фигурирует в банковском договоре, никого не волнует, ведь залогом обременен автомобиль, а не сам заемщик, — поясняют эксперты. — Банк даже не интересует местонахождение самого заемщика, установить которое, к слову, совсем непросто. Его розыск сопряжен со значительными временными затратами и денежными расходами, а усилия могут и не принести результата. Поэтому банки предпочитают не связываться с подобными хлопотами, изымают залоговое имущество, проводят его реализацию и закрывают кредитный договор, возвращая выделенные средства и получая запланированную прибыль…

Как уже говорилось, стопроцентной гарантии «залоговой» чистоты не даст ни один существующий ресурс. Поэтому имеет смысл воспользоваться всеми более-менее стоящими. Ведь может оказаться, что в партнерах ресурса не числится какой то мелкий провинциальный банчишка.

Тестирую еще один источник — Национальное бюро кредитных историй. Увы, но, как оказалось, его услугами могут воспользоваться только коммерческие организации. Удовольствие стоит 300 рублей. Выписка предоставляется на основании запроса, содержащего VIN автотранспортного средства (VIN) или, в случае его отсутствия, номер ПТС.

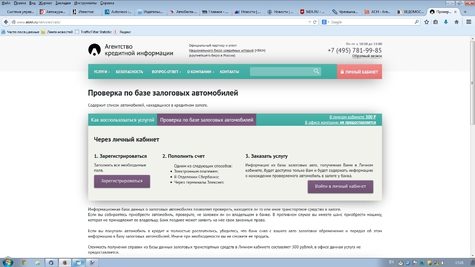

Впрочем, партнером НБКИ выстуает Агентство кредитной информации, куда могут обращаться и физлица.

Стандартные 300 рублей агентству можно перечислить электронным платежом. В базе залоговых авто этого ресурса, а он ведется с 2011 года, содержится 1,5 млн. автомобилей. Среди которых, правда, «тестового» Ford Focus не оказалось.

И самое печальное в этой истории, что, как уже говорилось в начале публикации, жертвой мошенников может стать даже покупатель нового — прямо из салона — автомобиля. Ничего не подозревающий покупатель приходит в салон и выбирает автомобиль. Даже имея информацию о махинации с залоговыми автомобилями на вторичном рынке, ему и в голову не может прийти, что жертвой обмана можно стать в таком приличном месте. Естественно, на подпись предлагаются совершенно «чистые» документы, не вызывающие никаких подозрений.

А вот что происходит «по другую сторону прилавка». Автосалон принимает на баланс автомобили от дилера, работающего в тесном контакте с производителем, проводит полную или даже частичную их оплату, а затем тут же оформляет кредит под эти автомобили. Затем быстро распродает имеющиеся автомобили по несколько сниженной цене, при этом успевая набрать заказов на другие модели, которых нет в наличии и получить за них предоплату. После чего салон скоропостижно закрывается, автомобили, которые не успели разойтись, продаются уже по другим схемам, в которых фигурируют подставные лица.

После уплаты средств по договору купли-продажи сценарий развивается однообразно – банк через ГИБДД находит свой залог и требует у клиента вернуть его. К этому моменту салон уже прекращает свою работу и открывается в новом месте под другими юридическими документами.

…Другими словами, остаться и без машины, и без денег сегодня серьезно рискует покупатель практически любого авто. И в этой связи совершенно непонятно, почему государство, как уже говорилось, только рекомендует банкам участвовать в составлении реестра залоговых авто, а не принуждает делать это в обязательном порядке. При этом, на мой взгляд, в реестр должны попасть все машины, ставшие залоговыми за последние десять лет.

С расцветом в стране института автокредитования, когда 40-50 процентов новых автоприобретаются на заемные деньги, а часть «отдается» финучреждениям в качестве обеспечения других кредитов, купить заложенную в банк машину — проще простого.

И самое печальное, что сегодня со стопроцентной гарантией узнать, заложен автомобиль или нет — нельзя. И это несмотря на то, что с 1 июля в стране работает в открытом доступе Единый электронный реестр регистрации уведомлений о залогах движимого имущества.

Но ресурс до сих пор, похоже, работает в тестовом режиме. По крайней мере, забив туда стопоцентно находящийся в залоге автомобиль, я получил унылое «всего найдено 0 записей, уточните условия поиска». И это при том, что ПТС авто находится в сейфах очень известного банка. Но даже когда этот портал (самый главный источник федерального уровня, между прочим!) заработает, совершенно не факт, что заложенный автомобиль будет в нем числиться!

Дело в том, что закон не обязывает кредитные организации подавать в реестр сведения о находящихся у них в залоге машинах, а только рекомендует это делать. Но банки не спешат поделиться такой информацией. И не потому, что придется потратиться (каждое уведомление обойдется банкиру в 100 рублей, что даже при большом портфеле выданных кредитов не очень разорительно). Просто резону суетиться нет. Банк даже не станет разыскивать мошенника, продавшего заложенный автомобиль, а просто изымет его у нового владельца. Суды здесь в 99% случаев стоят на его стороне, а не добросовестного приобретателя.

— Тот факт, что залоговый автомобиль на момент предъявления банком требований находится в распоряжении лица, которое не фигурирует в банковском договоре, никого не волнует, ведь залогом обременен автомобиль, а не сам заемщик, — поясняют эксперты. — Банк даже не интересует местонахождение самого заемщика, установить которое, к слову, совсем непросто. Его розыск сопряжен со значительными временными затратами и денежными расходами, а усилия могут и не принести результата. Поэтому банки предпочитают не связываться с подобными хлопотами, изымают залоговое имущество, проводят его реализацию и закрывают кредитный договор, возвращая выделенные средства и получая запланированную прибыль…

Как уже говорилось, стопроцентной гарантии «залоговой» чистоты не даст ни один существующий ресурс. Поэтому имеет смысл воспользоваться всеми более-менее стоящими. Ведь может оказаться, что в партнерах ресурса не числится какой то мелкий провинциальный банчишка.

Тестирую еще один источник — Национальное бюро кредитных историй. Увы, но, как оказалось, его услугами могут воспользоваться только коммерческие организации. Удовольствие стоит 300 рублей. Выписка предоставляется на основании запроса, содержащего VIN автотранспортного средства (VIN) или, в случае его отсутствия, номер ПТС.

Впрочем, партнером НБКИ выстуает Агентство кредитной информации, куда могут обращаться и физлица.

Стандартные 300 рублей агентству можно перечислить электронным платежом. В базе залоговых авто этого ресурса, а он ведется с 2011 года, содержится 1,5 млн. автомобилей. Среди которых, правда, «тестового» Ford Focus не оказалось.

И самое печальное в этой истории, что, как уже говорилось в начале публикации, жертвой мошенников может стать даже покупатель нового — прямо из салона — автомобиля. Ничего не подозревающий покупатель приходит в салон и выбирает автомобиль. Даже имея информацию о махинации с залоговыми автомобилями на вторичном рынке, ему и в голову не может прийти, что жертвой обмана можно стать в таком приличном месте. Естественно, на подпись предлагаются совершенно «чистые» документы, не вызывающие никаких подозрений.

А вот что происходит «по другую сторону прилавка». Автосалон принимает на баланс автомобили от дилера, работающего в тесном контакте с производителем, проводит полную или даже частичную их оплату, а затем тут же оформляет кредит под эти автомобили. Затем быстро распродает имеющиеся автомобили по несколько сниженной цене, при этом успевая набрать заказов на другие модели, которых нет в наличии и получить за них предоплату. После чего салон скоропостижно закрывается, автомобили, которые не успели разойтись, продаются уже по другим схемам, в которых фигурируют подставные лица.

После уплаты средств по договору купли-продажи сценарий развивается однообразно – банк через ГИБДД находит свой залог и требует у клиента вернуть его. К этому моменту салон уже прекращает свою работу и открывается в новом месте под другими юридическими документами.

…Другими словами, остаться и без машины, и без денег сегодня серьезно рискует покупатель практически любого авто. И в этой связи совершенно непонятно, почему государство, как уже говорилось, только рекомендует банкам участвовать в составлении реестра залоговых авто, а не принуждает делать это в обязательном порядке. При этом, на мой взгляд, в реестр должны попасть все машины, ставшие залоговыми за последние десять лет.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.

0

Я выяснил, как надо проверять «залоговую историю» авто. — я конечно извиняюсь, но Вы выяснили схему обмана, а где всё таки решение ?!

- ↓

0

У нас всё против обычного гражданина.

- ↓